Οι ανησυχίες για την αντοχή του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος εντείνονται, ενώ η προοπτική εκτόξευσης των επιτοκίων και κλονισμού των χρηματοπιστωτικών αγορών τροφοδοτεί φόβους για νέα παγκόσμια κρίση

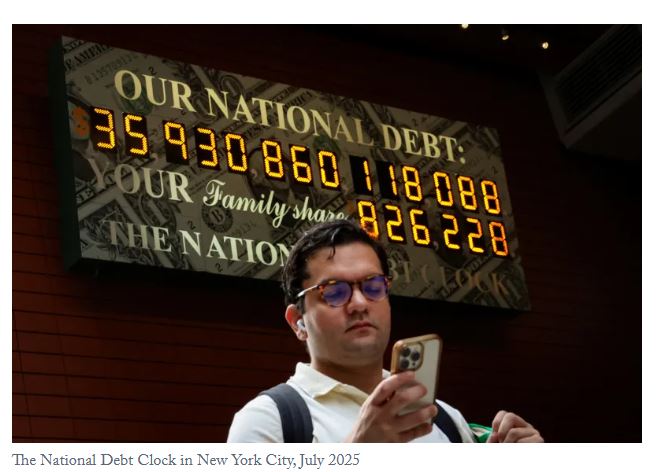

Τον κώδωνα του κινδύνου κρούει για την παγκόσμια οικονομία ο διάσημος Αμερικανός οικονομολόγος Kenneth Rogoff, προειδοποιώντας ότι το αμερικανικό δημόσιο χρέος, το οποίο εκτοξεύθηκε στα 37 τρισ. δολάρια, αποτελεί μια «ωρολογιακή βόμβα» που αν σκάσει θα έχει ανυπολόγιστες συνέπειες.

Παράλληλα, οι ανησυχίες για την αντοχή του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος εντείνονται, ενώ η προοπτική εκτόξευσης των επιτοκίων και κλονισμού των χρηματοπιστωτικών αγορών τροφοδοτεί φόβους για ένα νέο κύμα παγκόσμιας κρίσης.

Ειδικότερα, σύμφωνα με τον νομπελίστα Rogoff, για μεγάλο μέρος του 21ου αιώνα, ο κόσμος παρακολουθούσε με θαυμασμό την ικανότητα των Ηνωμένων Πολιτειών να «δανείζονται» για να ξεπερνούν τις δυσκολίες.

Ξανά και ξανά, τόσο υπό Δημοκρατικές όσο και υπό Ρεπουμπλικανικές διοικήσεις, η κυβέρνηση χρησιμοποίησε το χρέος πιο έντονα από σχεδόν οποιαδήποτε άλλη χώρα για να αντιμετωπίσει πολέμους, παγκόσμιες υφέσεις, πανδημίες και χρηματοπιστωτικές κρίσεις.

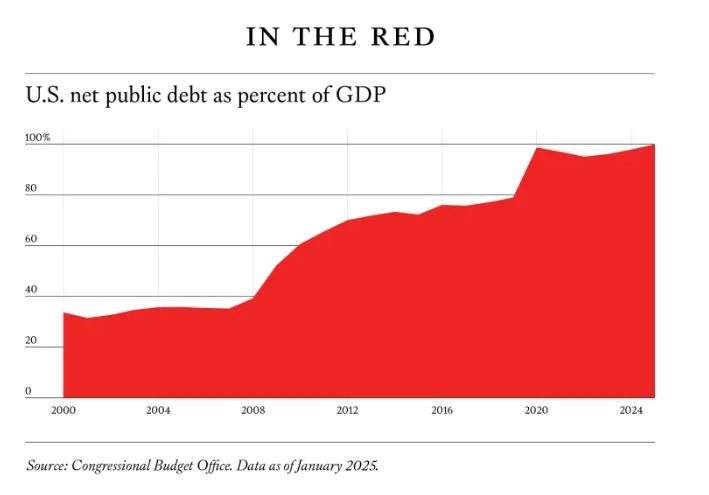

Ακόμη και καθώς το δημόσιο χρέος των ΗΠΑ αυξανόταν γρήγορα από το ένα επίπεδο στο επόμενο —το καθαρό χρέος πλησιάζει τώρα το 100% του εθνικού εισοδήματος— οι πιστωτές, τόσο εντός όσο και εκτός της χώρας, δεν έδειχναν σημάδια κόπωσης από το χρέος.

Επί χρόνια μετά την παγκόσμια χρηματοπιστωτική κρίση του 2008–2009, τα επιτόκια στα ομόλογα του Treasury ήταν εξαιρετικά χαμηλά, και πολλοί οικονομολόγοι πίστεψαν ότι θα παρέμεναν έτσι για πολύ μακρύ διάστημα.

Έτσι, η λειτουργία ελλειμμάτων —νέων δανείων— φαινόταν σαν «δωρεάν γεύμα».

Ακόμη και αν τα επίπεδα χρέους σε σχέση με το εισόδημα αυξάνονταν δραματικά μετά από κάθε κρίση, δεν υπήρχε εμφανής ανάγκη να εξοικονομηθούν πόροι για την επόμενη.

Δεδομένης της φήμης του δολαρίου ως του κορυφαίου ασφαλούς και ρευστού παγκοσμίως στοιχείου ενεργητικού, οι επενδυτές των παγκόσμιων αγορών ομολόγων ήταν πάντα πρόθυμοι να απορροφήσουν ακόμη ένα τεράστιο σωρό δολαριακού χρέους, ιδιαίτερα σε μια κρίσιμη κατάσταση όπου η αβεβαιότητα ήταν υψηλή και τα ασφαλή περιουσιακά στοιχεία σπάνιζαν.

Τα τελευταία χρόνια έθεσαν σοβαρές αμφιβολίες για αυτές τις υποθέσεις.

Κατ’ αρχάς, οι αγορές ομολόγων έχουν γίνει πολύ λιγότερο υποτακτικές, και τα μακροπρόθεσμα επιτόκια αυξήθηκαν απότομα για τα 10- και 30ετή ομόλογα του αμερικανικού Δημοσίου.

Για έναν μεγάλο οφειλέτη όπως οι Ηνωμένες Πολιτείες —το ακαθάριστο χρέος των ΗΠΑ φτάνει τώρα τα περίπου 37 τρισεκατομμύρια δολάρια, περίπου όσο το συνολικό χρέος όλων των άλλων μεγάλων προηγμένων οικονομιών μαζί— αυτά τα υψηλότερα επιτόκια μπορούν να προκαλέσουν σοβαρές ζημιές.

Όταν το μέσο επιτόκιο αυξάνεται κατά μία ποσοστιαία μονάδα, αυτό μεταφράζεται σε επιπλέον 370 δισεκατομμύρια δολάρια ετησίως σε τόκους που πρέπει να καταβάλει η κυβέρνηση.

Στο οικονομικό έτος 2024, οι Ηνωμένες Πολιτείες δαπάνησαν 850 δισεκατομμύρια δολάρια για άμυνα —περισσότερα από οποιαδήποτε άλλη χώρα— αλλά δαπάνησαν ακόμη μεγαλύτερο ποσό, 880 δισεκατομμύρια δολάρια, σε πληρωμές τόκων.

Μέχρι τον Μάιο του 2025, όλες οι μεγάλες πιστοληπτικές εταιρείες είχαν υποβαθμίσει το χρέος των ΗΠΑ, και καταγράφεται η άποψη μεταξύ των τραπεζών και των ξένων κυβερνήσεων που κατέχουν τρισεκατομμύρια δολάρια σε χρέος των ΗΠΑ ότι η δημοσιονομική πολιτική της χώρας μπορεί να εκτραπεί.

Η ολοένα και πιο απίθανη επιστροφή των εξαιρετικά χαμηλών επιτοκίων δανεισμού της δεκαετίας του 2010 κάνει την κατάσταση ακόμη πιο επικίνδυνη.

Δεν υπάρχει μαγική λύση. Οι προσπάθειες του Προέδρου των ΗΠΑ, Donald Trump, να αποδώσει την ευθύνη για τα υψηλά επιτόκια στο Federal Reserve Board είναι βαθιά παραπλανητικές.

Η Federal Reserve ελέγχει το επιτόκιο δανεισμού μίας ημέρας, αλλά τα μακροπρόθεσμα επιτόκια καθορίζονται από τεράστιες παγκόσμιες αγορές.

Εάν η Fed ορίσει το επιτόκιο μίας ημέρας πολύ χαμηλό και οι αγορές αναμένουν αύξηση του πληθωρισμού, τα μακροπρόθεσμα επιτόκια θα αυξηθούν επίσης.

Άλλωστε, ο απροσδόκητα υψηλός πληθωρισμός ισοδυναμεί με μερική αθέτηση, καθώς οι επενδυτές αποπληρώνονται σε δολάρια που έχουν υποβαθμισμένη αγοραστική δύναμη• εάν αναμένουν υψηλό πληθωρισμό, φυσικά θα απαιτήσουν υψηλότερη απόδοση για να αντισταθμίσουν.

Ένας από τους βασικούς λόγους ύπαρξης μιας ανεξάρτητης κεντρικής τράπεζας είναι ακριβώς να διασφαλίζει στους επενδυτές ότι ο πληθωρισμός θα παραμείνει υπό έλεγχο και, κατά συνέπεια, τα μακροπρόθεσμα επιτόκια χαμηλά.

Εάν η διοίκηση Trump (ή οποιαδήποτε άλλη διοίκηση) επιχειρήσει να υπονομεύσει την ανεξαρτησία της Fed, αυτό θα αυξήσει τελικά το κόστος δανεισμού της κυβέρνησης, δεν θα το μειώσει.

Η αμφιβολία για την ασφάλεια των κρατικών ομολόγων έχει δημιουργήσει αμφιβολίες για το δολάριο.

Για δεκαετίες, η θέση του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος εξασφάλιζε χαμηλότερα επιτόκια στον δανεισμό των ΗΠΑ, μειώνοντάς τα ίσως κατά μισή έως μία ποσοστιαία μονάδα.

Αλλά με τις Ηνωμένες Πολιτείες να αναλαμβάνουν τόσο εξαιρετικά επίπεδα χρέους, το δολάριο δεν φαίνεται πλέον αήττητο, ιδιαίτερα εν μέσω αβεβαιότητας για την πολιτική των ΗΠΑ.

Βραχυπρόθεσμα, οι παγκόσμιες κεντρικές τράπεζες και οι ξένοι επενδυτές ενδέχεται να περιορίσουν το συνολικό τους απόθεμα δολαρίων.

Μεσοπρόθεσμα και μακροπρόθεσμα, το δολάριο θα μπορούσε να χάσει μερίδιο αγοράς από το κινεζικό γιουάν, το ευρώ και ακόμη και τα κρυπτονομίσματα.

Ούτως ή άλλως, η ξένη ζήτηση για χρέος των ΗΠΑ θα μειωθεί, αυξάνοντας τα επιτόκια, καθιστώντας τη διαδικασία εξόδου από το χρεωστικό αδιέξοδο ακόμη πιο δύσκολη.

Ήδη, η διοίκηση Trump έχει αφήσει να εννοηθεί ότι ενδέχεται να προβεί σε πιο ριζοσπαστικά μέτρα για να αντιμετωπίσει τις αυξανόμενες πληρωμές χρέους, εάν η απόκτηση ελέγχου της Fed δεν αρκεί. Η λεγόμενη Συμφωνία Mar-a-Lago, μια στρατηγική που προτάθηκε τον Νοέμβριο του 2024 από τον Stephen Miran, τώρα επικεφαλής του Συμβουλίου Οικονομικών Συμβούλων του Trump, υποδηλώνει ότι οι Ηνωμένες Πολιτείες θα μπορούσαν να επιλέξουν να αθετήσουν επιλεκτικά τις πληρωμές τους σε ξένες κεντρικές τράπεζες και ταμεία που κατέχουν τρισεκατομμύρια δολάρια των ΗΠΑ.

Είτε η πρόταση ελήφθη σοβαρά υπόψη είτε όχι, η ίδια η ύπαρξή της ανησύχησε τους παγκόσμιους επενδυτές και δεν είναι πιθανό να ξεχαστεί.

Μία διάταξη που προτάθηκε για το τεράστιο νομοσχέδιο φόρων και δαπανών που ψηφίστηκε από το Κογκρέσο των ΗΠΑ τον Ιούλιο, θα έδινε στον πρόεδρο την εξουσία να επιβάλει φόρο 20% σε επιλεγμένους ξένους επενδυτές.

Αν και αυτή η διάταξη αφαιρέθηκε από το τελικό νομοσχέδιο, λειτουργεί ως προειδοποίηση για το τι θα μπορούσε να συμβεί εάν η κυβέρνηση των ΗΠΑ βρεθεί υπό δημοσιονομική πίεση.

Με τα μακροπρόθεσμα επιτόκια να έχουν αυξηθεί απότομα, το δημόσιο χρέος να πλησιάζει τη μεταπολεμική του κορυφή, τους ξένους επενδυτές να γίνονται πιο διστακτικοί και τους πολιτικούς να δείχνουν μικρό ενδιαφέρον για τον έλεγχο των νέων δανείων, η πιθανότητα μιας ιστορικής κρίσης χρέους στις ΗΠΑ δεν φαίνεται πλέον αδιανόητη.

Οι κρίσεις χρέους και χρηματοπιστωτικές κρίσεις τείνουν να συμβαίνουν ακριβώς όταν η δημοσιονομική κατάσταση μιας χώρας είναι ήδη επισφαλής, τα επιτόκια υψηλά, η πολιτική κατάσταση παραλύει και ένα σοκ αιφνιδιάζει τους υπεύθυνους πολιτικής.

Οι Ηνωμένες Πολιτείες πληρούν ήδη τα τρία πρώτα κριτήρια• το μόνο που λείπει είναι το σοκ.

Ακόμη και αν η χώρα αποφύγει μια ολοκληρωτική κρίση χρέους, μια απότομη φθορά της εμπιστοσύνης στην πιστοληπτική της ικανότητα θα είχε βαθιές συνέπειες.

Είναι επείγον για τους υπεύθυνους πολιτικής να αναγνωρίσουν πώς και γιατί αυτά τα σενάρια θα μπορούσαν να εξελιχθούν και ποια εργαλεία έχει η κυβέρνηση για να τα αντιμετωπίσει.

Μακροπρόθεσμα, μια σοβαρή κρίση χρέους ή, πιο πιθανό, ένας πληθωριστικός σπιράλ θα μπορούσε να οδηγήσει την οικονομία σε μια «χαμένη δεκαετία», υπονομεύοντας δραστικά τη θέση του δολαρίου ως κυρίαρχου παγκόσμιου νομίσματος και μειώνοντας την αμερικανική ισχύ. Tα χρήματά τους, το κέρδος μας

Είναι κρίσιμο να κατανοήσουμε ότι οι οικονομικές πολιτικές της κυβέρνησης Trump λειτουργούν ως επιταχυντής και όχι ως η βασική αιτία του προβλήματος του χρέους των Ηνωμένων Πολιτειών.

Η ιστορία ξεκινά πραγματικά με τον Πρόεδρο Ronald Reagan τη δεκαετία του 1980, μια εποχή δαπανών με έλλειμμα, κατά την οποία η αναλογία χρέους προς ΑΕΠ των ΗΠΑ ήταν περίπου το ένα τρίτο από ό,τι είναι σήμερα.

Όπως είχε δηλώσει ο Αντιπρόεδρος Dick Cheney κατά τη διάρκεια της πρώτης θητείας του George W. Bush: «Ο Reagan απέδειξε ότι τα ελλείμματα δεν έχουν σημασία».

Αυτή η υπόθεση φαίνεται ότι και τα δύο κόμματα έχουν υιοθετήσει τον 21ο αιώνα, παρά τα πολύ πιο ανησυχητικά βάρη χρέους.

Για παράδειγμα, στο δημοσιονομικό έτος 2024, η κυβέρνηση Biden κατέγραψε έλλειμμα 1,8 τρισ. δολαρίων, ή 6,4% του ΑΕΠ.

Εκτός από την παγκόσμια χρηματοπιστωτική κρίση και τον πρώτο χρόνο της πανδημίας, αυτό αποτέλεσε ρεκόρ για περίοδο ειρήνης, ελαφρώς πάνω από το 6,1% του προηγούμενου έτους.

Τα ελλείμματα του Προέδρου Joe Biden θα είχαν ακόμη μεγαλύτερο μέγεθος εάν δεν υπήρχε η αποφασιστική αντίσταση δύο κεντρώων Δημοκρατικών γερουσιαστών, που κατάφεραν να περιορίσουν ορισμένα από τα πιο επεκτατικά μέτρα δαπανών της κυβέρνησης.

Κατά τη διάρκεια της προεκλογικής του εκστρατείας για το 2024, ο Trump επέκρινε τον Biden για τις τεράστιες δαπάνες με έλλειμμα της κυβέρνησής του.

Ωστόσο, κατά τη δεύτερη θητεία του, ο Trump αγκάλιασε παρόμοια μεγάλα ελλείμματα — έξι έως επτά τοις εκατό του ΑΕΠ για την υπόλοιπη δεκαετία, σύμφωνα με ανεξάρτητες προβλέψεις του Congressional Budget Office (CBO) και της Επιτροπής για έναν Υπεύθυνο Ομοσπονδιακό Προϋπολογισμό (Committee for a Responsible Federal Budget).

Η τελευταία προβλέπει ότι έως το 2054 η αναλογία χρέους προς ΑΕΠ των ΗΠΑ θα φτάσει το 172% — ή ακόμη υψηλότερα στο 190% εάν οι διατάξεις του νόμου γίνουν μόνιμες.

Ο Trump και οι οικονομικοί του σύμβουλοι υποστηρίζουν ότι τέτοιες προβλέψεις είναι υπερβολικά απαισιόδοξες — ότι οι εκτιμήσεις για την ανάπτυξη είναι πολύ χαμηλές και οι προβλέψεις για τα επιτόκια υπερβολικά υψηλές.

Η υψηλότερη ανάπτυξη θα φέρει μεγαλύτερα μελλοντικά φορολογικά έσοδα, ενώ τα χαμηλότερα επιτόκια θα μειώσουν το κόστος εξυπηρέτησης του χρέους.

Εάν η ομάδα Trump έχει δίκιο, και οι δύο παράγοντες θα μειώσουν στην πράξη τα ελλείμματα και θα στρέψουν την πορεία του χρέους προς το εισόδημα προς τα κάτω.

Ενώ τον Ιανουάριο του 2025, το CBO προέβλεπε ετήσιο ρυθμό ανάπτυξης 1,8% για την επόμενη δεκαετία, η κυβέρνηση τοποθετεί το ποσοστό στο 2,8%.

Η διαφορά είναι σημαντική: εάν η οικονομία των ΗΠΑ αναπτύσσεται με ρυθμό 1,8% ετησίως, θα διπλασιάζεται σε μέγεθος (και προφανώς τα φορολογικά έσοδα) κάθε 39 χρόνια.

Με 2,8%, θα διπλασιάζεται κάθε 25 χρόνια. Για τον Trump, η υπόθεση μιας τόσο ταχείας ανάπτυξης καθιστά ευκολότερη τη χρηματοδότηση πολλών παροχών προϋπολογισμού.

Υπάρχει ουσιαστική βάση για τις προβλέψεις ανάπτυξης της κυβέρνησης Trump, αν και έχουν λίγη σχέση με τα υποτιθέμενα οφέλη του «μεγάλου, όμορφου νόμου» που ψηφίστηκε τον Ιούλιο.

Πολλοί εξέχοντες ειδικοί στην τεχνολογία πιστεύουν ακράδαντα ότι, εφόσον η κυβέρνηση μείνει εκτός δρόμου, οι εταιρείες τεχνητής νοημοσύνης θα επιτύχουν Τεχνητή Γενική Νοημοσύνη (AGI), δηλαδή μοντέλα AI που μπορούν να ισοφαρίσουν ή να ξεπεράσουν τους ανθρώπινους ειδικούς σε μια μεγάλη ποικιλία σύνθετων γνωστικών εργασιών, μέσα σε δέκα χρόνια, οδηγώντας σε εκρηκτική αύξηση παραγωγικότητας.

Πράγματι, η πρόοδος της έρευνας στην AI έχει καταπλήξει, και ισχυροί λόγοι να πιστεύουμε ότι η επίδρασή της στην οικονομία θα είναι βαθιά.

Ωστόσο, μεσοπρόθεσμα, η ευρεία υιοθέτηση της AI μπορεί να περιοριστεί από πολλαπλά εμπόδια, όπως οι υψηλές ενεργειακές απαιτήσεις, οι κανονισμοί δεδομένων και οι νομικές ευθύνες.

Επιπλέον, καθώς η AI επιτρέπει σε εταιρείες ορισμένων τομέων να απολύουν δεκάδες εργαζόμενους, η κοινωνική δυσαρέσκεια θα μπορούσε να ενθαρρύνει λαϊκιστές πολιτικούς να προωθήσουν πολιτικές που —σε συνδυασμό με αυστηρούς περιορισμούς στη νόμιμη μετανάστευση, περικοπές στη χρηματοδότηση επιστημονικής έρευνας και τον χαοτικό δασμολογικό πόλεμο που ήδη βρίσκεται σε εξέλιξη— θα μπορούσαν να επιβραδύνουν δραματικά τις επιπτώσεις της AI στην ανάπτυξη.

Ανεξάρτητα από το πότε και πώς θα εξελιχθεί η επανάσταση της AI, είναι πιθανό ένα άλλο μεγάλο οικονομικό σοκ να μην απέχει πολύ.

Κατά τη διάρκεια της πανδημίας COVID-19, μια βραχύβια ύφεση και η ευρεία κυβερνητική αντίδραση προσέθεσαν χρέος περίπου ισοδύναμο με το 15% του ΑΕΠ• στην περίπτωση της παγκόσμιας χρηματοπιστωτικής κρίσης, το πρόσθετο χρέος ήταν κοντά στο 30% του ΑΕΠ.

Φαίνεται λογικό να υποθέσουμε ότι ένα άλλο σοκ αντίστοιχου μεγέθους —έναν κυβερνοπόλεμο ή ακόμη και πλήρη στρατιωτική σύγκρουση, μια κλιματική καταστροφή ή άλλη χρηματοπιστωτική κρίση ή πανδημία— θα εμφανιστεί τα επόμενα πέντε έως επτά χρόνια.

Οι πιο μετριοπαθείς προβλέψεις ανάπτυξης του CBO φαίνεται να εξισορροπούν ρεαλιστικά τις πιθανότητες η οικονομία να δει φανταστική ανάπτυξη, πιθανότατα με κινητήριο δύναμη την AI, με τις πιθανότητες ενός νέου σοκ.

Το πόσο γρήγορα θα αυξηθεί το επίπεδο χρέους των ΗΠΑ εξαρτάται επίσης από τα επιτόκια.

Το CBO εκτιμά ότι η κυβέρνηση θα πρέπει να πληρώνει μέσο επιτόκιο 3,6% μέχρι το 2055.

(Αυτός ο μέσος όρος λαμβάνει υπόψη ότι η κυβέρνηση δανείζεται τόσο βραχυπρόθεσμα όσο και μακροπρόθεσμα.)

Και εδώ, η κυβέρνηση Trump θεωρεί το CBO υπερβολικά απαισιόδοξο.

Ο Πρόεδρος φαίνεται να πιστεύει ότι η οικονομία μπορεί να επιστρέψει στα εξαιρετικά χαμηλά επιτόκια της πρώτης του θητείας, όταν ο μέσος όρος ήταν λιγότερος από τον μισό των σημερινών επιτοκίων και η πληθωριστική πίεση ήταν πολύ περιορισμένη.

Είναι δύσκολο αλλιώς να εξηγήσει κανείς γιατί θα πίεζε την Fed να μειώσει τα βραχυπρόθεσμα επιτόκια πολιτικής της έως και τρεις ποσοστιαίες μονάδες.

Η άποψη του Trump δεν πρέπει να απορριφθεί αβασάνιστα.

Ορισμένα μέλη της Federal Open Market Committee, που περιοδικά αναφέρουν πού εκτιμούν ότι θα καταλήξει το βραχυπρόθεσμο επιτόκιο της Fed σε λίγα χρόνια, θεωρούν τα πολύ χαμηλότερα επιτόκια ως το κεντρικό σενάριο.

Ωστόσο, με το επιτόκιο των 30ετών Treasury κοντά στο 5% στα τέλη Ιουλίου, οι δείκτες της αγοράς δεν υποδεικνύουν ότι έρχεται απότομη πτώση στα μακροπρόθεσμα επιτόκια.

Αν παραμείνουν σε αυτό το επίπεδο, υπάρχουν πραγματικοί κίνδυνοι στη συνέχιση της αύξησης του χρέους, ειδικά όταν η μεγαλύτερη κρίση στην αμερικανική οικονομία προς το παρόν είναι πολιτική. Mαγικό βουνό

Η αποτυχία της Ουάσινγκτον να αντιμετωπίσει το εκρηκτικό πρόβλημα χρέους οφείλεται εν μέρει σε λανθασμένες (ή τουλάχιστον υπερεκτιμημένες) οικονομικές θεωρίες που επικράτησαν τις τελευταίες δύο δεκαετίες.

Στις περισσότερες περιόδους της σύγχρονης ιστορίας, θεωρούνταν ότι η συνετή διαχείριση του κρατικού χρέους περιλάμβανε τη μείωση του λόγου χρέους προς ΑΕΠ κατά τις ήρεμες περιόδους ανάπτυξης, ώστε να υπάρχουν δημοσιονομικά «πυρομαχικά» για την επόμενη κρίση.

Στη διάρκεια του 1800, το Ηνωμένο Βασίλειο χρησιμοποιούσε το χρέος για να χρηματοδοτήσει τον έναν πόλεμο μετά τον άλλον, εκμεταλλευόμενο τον χρόνο ανάμεσα για να αποκαταστήσει τα δημόσια οικονομικά του.

Ομοίως, αν και ο λόγος χρέους προς ΑΕΠ των ΗΠΑ ήταν πολύ υψηλός κατά τη διάρκεια του Β’ Παγκοσμίου Πολέμου, μειώθηκε γρήγορα τα επόμενα χρόνια• δεδομένου ότι οι Ηνωμένες Πολιτείες είχαν μόλις συμμετάσχει σε δύο παγκόσμιους πολέμους, οι υπεύθυνοι πολιτικής φοβούνταν ότι θα ακολουθούσε ακόμη ένας.

Για να πληρωθεί ο Κορεατικός Πόλεμος, η κυβέρνηση του Αϊζενχάουερ αύξησε τους φόρους αντί να βασιστεί κυρίως στο χρέος.

Αλλά στα χρόνια που ακολούθησαν την παγκόσμια χρηματοπιστωτική κρίση, οι επίμονα πολύ χαμηλοί τόκοι που επικράτησαν οδήγησαν αρκετούς κορυφαίους οικονομολόγους να αμφισβητήσουν αυτή την τακτική.

Στη σημαντική θεωρία του για τη «μακροχρόνια στασιμότητα», ο πρώην υπουργός Οικονομικών των ΗΠΑ Larry Summers υποστήριξε ότι τα πραγματικά (προσαρμοσμένα στον πληθωρισμό) επιτόκια θα παραμείνουν χαμηλά επ’ αόριστον λόγω παραγόντων όπως το δημογραφικό, η χαμηλή αύξηση παραγωγικότητας και η χρόνια αδύναμη παγκόσμια ζήτηση.

Άλλοι, όπως ο οικονομολόγος Paul Krugman και ο Olivier Blanchard, πρώην επικεφαλής οικονομολόγος του Διεθνούς Νομισματικού Ταμείου, πρότειναν ότι το σύννεφο της μακροχρόνιας στασιμότητας είχε ένα «ασημένιο» περιθώριο, καθώς τα αξιόπιστα χαμηλά επιτόκια επιτρέπουν στην κυβέρνηση να χρησιμοποιεί επιθετικά τη δημοσιονομική πολιτική χωρίς να ανησυχεί υπερβολικά για το κόστος.

Η φυσιολογική οικονομική ανάπτυξη θα αύξανε συνεχώς τα φορολογικά έσοδα, υπερκαλύπτοντας επαρκώς τις αργά αυξανόμενες δαπάνες τόκων στο εθνικό χρέος, θεωρούσαν, τουλάχιστον κατά μέσο όρο με την πάροδο του χρόνου.

Στην πραγματικότητα, η εικόνα των επιτοκίων τη δεκαετία του 2010 ήταν τόσο αισιόδοξη, που ορισμένοι οικονομολόγοι, συμπεριλαμβανομένων των υποστηρικτών της σύγχρονης νομισματικής θεωρίας, ισχυρίστηκαν ότι υπήρχε μικρός κίνδυνος από μεγαλύτερα ελλείμματα ακόμη και όταν η οικονομία αναπτυσσόταν γρήγορα.

Σε αυτή την οπτική, που υιοθετήθηκε από προοδευτικούς πολιτικούς όπως η βουλευτής Aleksandria Ocasio-Cortez και ο γερουσιαστής Bernie Sanders, η δαπάνη μέσω ελλειμμάτων ήταν ένας χαμηλού κόστους τρόπος χρηματοδότησης κοινωνικών επενδύσεων, περιλαμβανομένων φιλόδοξων πολιτικών προστασίας του κλίματος και μέτρων μείωσης της ανισότητας.

Για να είμαστε δίκαιοι, οι Δημοκρατικοί δεν συμφωνούσαν ομόφωνα για οποιαδήποτε προσέγγιση βασισμένη στο χρέος.

Ακόμη και όταν διεύρυνε τα ελλείμματα για να χρηματοδοτήσει προοδευτικές προτεραιότητες, ο Biden ξεκαθάρισε ότι μακροπρόθεσμα ελπίζει να καλύψει το κόστος με αύξηση φόρων, και ίσως θα το έκανε με μεγαλύτερη πλειοψηφία των Δημοκρατικών στη Γερουσία.

Αντίθετα, οι Ρεπουμπλικανικές κυβερνήσεις συνέχιζαν να υποστηρίζουν την ιδέα ότι τα ελλείμματα δεν έχουν σημασία αν χρησιμοποιούνται για φορολογικές περικοπές, καθώς η υψηλότερη ανάπτυξη θα μετέτρεπε τα ελλείμματα σε πλεονάσματα με τον χρόνο.

Αν και αυτός ο ισχυρισμός θεωρείτο ευρέως υπερβολικός, η γενική αντίληψη, ακόμη και στη Wall Street, ήταν ότι τα υπερχαμηλά επιτόκια θα «σώσουν την κατάσταση», ακόμα και αν η επιπλέον ανάπτυξη από τις φορολογικές περικοπές αποδειχθεί ανεπαρκής.

Καθώς οι συζητήσεις για το χρέος γίνονταν έντονα πολιτικοποιημένες, οι οικονομολόγοι που αμφισβητούσαν την ορθοδοξία των χαμηλών επιτοκίων αγνοούνταν ή απομονώνονταν.

Ωστόσο, όποιος κοιτούσε την ιστορία των διακυμάνσεων των επιτοκίων θα είχε αναγνωρίσει ότι η επιστροφή σε υψηλότερα επιτόκια ήταν μια ξεκάθαρη, και μάλιστα πιθανή, δυνατότητα.

Σκεφτείτε το επιτόκιο των δεκαετών ομολόγων των ΗΠΑ προσαρμοσμένων στον πληθωρισμό, τα οποία συχνά χρησιμοποιούνται ως μέτρο του πραγματικού επιτοκίου στην οικονομία.

Το επιτόκιο έπεσε περίπου τρεις ποσοστιαίες μονάδες μεταξύ Σεπτεμβρίου 2007 και Σεπτεμβρίου 2012, μια κατάρρευση που δύσκολα μπορεί να εξηγηθεί από αργά κινούμενες τάσεις όπως η δημογραφική μείωση και η πτώση παραγωγικότητας.

Πιο λογική εξήγηση ήταν οι παρατεταμένες συνέπειες της παγκόσμιας χρηματοπιστωτικής κρίσης και των επιπτώσεών της.

Όπως και με άλλες προηγούμενες χρηματοπιστωτικές κρίσεις, αυτές οι συνέπειες θα τελείωναν τελικά, και κανείς θα μπορούσε εύλογα να προβλέψει ότι η εποχή των υπερχαμηλών επιτοκίων θα τελείωνε επίσης.

Αληθές, ορισμένοι παράγοντες που συνέβαλαν στα πολύ χαμηλά επιτόκια παραμένουν ακόμη σήμερα, όπως οι γηράσκουσες πληθυσμιακές ομάδες στις περισσότερες ανεπτυγμένες χώρες.

Αλλά υπάρχουν πολλοί λόγοι να πιστεύουμε ότι τα μακροπρόθεσμα επιτόκια θα παραμείνουν υψηλότερα για αρκετό καιρό στο μέλλον.

Πρωτίστως, το κρατικό χρέος εκτοξεύεται παγκοσμίως, ασκώντας ανοδική πίεση στα επιτόκια των ΗΠΑ σε έναν κόσμο ενσωματωμένων κεφαλαιαγορών.

Για παράδειγμα, ο μέσος λόγος καθαρού χρέους προς ΑΕΠ για τις χώρες της G-7 αυξήθηκε από 55% το 2006 σε 95% σήμερα.

Στην πραγματικότητα, οι ΗΠΑ δεν είναι καν οι χειρότεροι παραβάτες: ο λόγος καθαρού χρέους προς ΑΕΠ της Ιαπωνίας είναι 134% (το ακαθάριστο δημόσιο χρέος της φτάνει το εντυπωσιακό 235% του ΑΕΠ).

Στην Ιταλία ο λόγος είναι 127%, στη Γαλλία 108% και στις ΗΠΑ 98%.

Άλλες ανοδικές πιέσεις στα επιτόκια περιλαμβάνουν την άνοδο λαϊκιστικών κομμάτων σε πολλές χώρες που πιέζουν για μεγαλύτερη εγχώρια δαπάνη, την τεράστια ζήτηση ηλεκτρικής ενέργειας από την τεχνητή νοημοσύνη που απαιτεί επενδύσεις, τους εμπορικούς πολέμους και τη διάσπαση του παγκόσμιου εμπορίου που αναγκάζουν τις εταιρείες να επενδύουν στην επαναπατρισμένη παραγωγή με μαζικό δανεισμό, καθώς και το συνεχώς αυξανόμενο κόστος προσαρμογής στην κλιματική αλλαγή και αντιμετώπισης κλιματικών καταστροφών.

Παρότι ορισμένοι οικονομολόγοι, λαμβάνοντας υπόψη αυτές τις τάσεις, άρχισαν να επανεξετάζουν τις δελεαστικές υποθέσεις της δεκαετίας του 2010, υπάρχουν ελάχιστες ενδείξεις ότι η Ουάσινγκτον το έχει κάνει.

Και με υψηλά επιτόκια, ήδη εκρηκτικά επίπεδα χρέους, πολιτική αναταραχή και προκλήσεις στην ανεξαρτησία της Fed, υπάρχει πλέον πραγματικός κίνδυνος ότι ένα νέο οικονομικό σοκ θα μπορούσε να προκαλέσει ευρύτερη κατάρρευση.

H μεγάλη ύφεση

Πώς και πότε θα μπορούσε να εκδηλωθεί μια κρίση χρέους στις Ηνωμένες Πολιτείες είναι πλέον το ερώτημα των 37 τρισεκατομμυρίων δολαρίων.

Σε ένα σενάριο, ο καταλύτης θα είναι η κατάρρευση της εμπιστοσύνης των επενδυτών στα αμερικανικά ομόλογα – ένα «ρήγμα στην αγορά ομολόγων», όπως προειδοποίησε ο Jamie Dimon, CEO της JPMorgan Chase, τον Μάιο – που θα σήμαινε μια ξαφνική αύξηση των επιτοκίων, αποκαλύπτοντας ένα μεγαλύτερο πρόβλημα.

Αυτό δεν είναι υπερβολικό όπως ακούγεται• οι κρίσεις χρέους συχνά συσσωρεύουν δυναμική ήσυχα για πολύ καιρό πριν εκραγούν απροσδόκητα.

Εναλλακτικά, οι αυξανόμενοι φόβοι των επενδυτών για την ασφάλεια των χρημάτων τους θα μπορούσαν να προκαλέσουν σταδιακή αύξηση των αποδόσεων των αμερικανικών ομολόγων για πολλούς μήνες ή ακόμα και χρόνια.

Η άνοδος των επιτοκίων από μόνη της δεν αποτελεί κρίση. Αλλά αν κινηθεί από ανησυχίες για το χρέος, θα μειώσει τις τιμές μετοχών και ακινήτων, θα δυσκολέψει τις επιχειρηματικές επενδύσεις και θα αυξήσει το κόστος εξυπηρέτησης του δημοσίου χρέους.

Αν αυτή η διαδικασία εξελισσόταν αργά, η κυβέρνηση θα είχε χρόνο να αντιδράσει.

Αν δεν το πράξει δυναμικά – συνήθως με τη μείωση του τρέχοντος δημοσιονομικού ελλείμματος και την αξιόπιστη δέσμευση για δημοσιονομική ορθότητα – οι αγορές θα μυρίσουν αίμα, τα επιτόκια θα ανέβουν ακόμα περισσότερο και η κυβέρνηση θα χρειαστεί να κάνει ακόμη μεγαλύτερες προσαρμογές για να σταθεροποιήσει την κατάσταση.

Όσο η χώρα παρέμενε κολλημένη σε αυτήν την υψηλο-επιτοκιακή «καθαρτήρια» κατάσταση χρέους, η επιχειρηματική και καταναλωτική εμπιστοσύνη θα ήταν χαμηλή και η ανάπτυξη θα σταματούσε.

Η συνηθισμένη αμερικανική λύση του τρεχούμενου γιγαντιαίου ελλείμματος πιθανότατα θα αντιστρεφόταν και θα οδηγούσε σε ακόμη υψηλότερα επιτόκια.

Για να ξεφύγει από αυτή την κατάσταση χωρίς καταστροφικά μέτρα λιτότητας, η κυβέρνηση θα κατέφευγε σχεδόν σίγουρα σε ετεροδοξικές επιλογές, που σήμερα συνδέονται περισσότερο με τις αναδυόμενες αγορές.

Για παράδειγμα, οι ΗΠΑ θα μπορούσαν να πτωχεύσουν πλήρως (νομικά) στο χρέος τους. Το έχουν κάνει και στο παρελθόν.

Το 1933, ο Πρόεδρος Φράνκλιν Ρούσβελτ ακύρωσε την λεγόμενη «χρυσή ρήτρα» για το δημόσιο χρέος των ΗΠΑ, που εξασφάλιζε στους πιστωτές ότι μπορούσαν να πληρωθούν σε χρυσό αντί σε δολάρια, στα $20,67 ανά ουγκιά.

Τον επόμενο χρόνο, η ισοτιμία δολαρίου προς χρυσό ορίστηκε στα $35 ανά ουγκιά, υποτιμώντας απότομα το νόμισμα.

Σε μια πολύ αμφιλεγόμενη απόφαση, το Ανώτατο Δικαστήριο αποφάσισε το 1935 ότι η ακύρωση της χρυσής ρήτρας από τον Ρούσβελτ συνιστούσε πράγματι πτώχευση.

Αλλά υπό τεράστια πολιτική πίεση από τον πρόεδρο, το δικαστήριο ταυτόχρονα αποφάσισε ότι οι πιστωτές δεν είχαν δικαίωμα αποζημίωσης, επειδή δεν είχε προκληθεί ζημία.

Πραγματικά; Για τις ξένες κεντρικές τράπεζες που κατείχαν αμερικανικά ομόλογα με την υπόθεση ότι ήταν «ίσως και καλύτερα από χρυσό», η πτώχευση του 1933 ήταν αρκετά επώδυνη.

Δεδομένου ότι οι ΗΠΑ μπορούν να εκτυπώνουν δολάρια αντί να αρνηθούν να εξοφλήσουν το χρέος τους, μια πολύ απλούστερη επιλογή είναι η χρήση υψηλού πληθωρισμού για μερική πτώχευση.

Φυσικά, η ανεξαρτησία της Fed αποτελεί σημαντικό εμπόδιο σε αυτό, αλλά όχι αξεπέραστο σε μια πραγματική κρίση.

Η ανεξαρτησία της Fed δεν ορίζεται από το Σύνταγμα, και ο πρόεδρος έχει πολλούς τρόπους να την επηρεάσει ώστε να μειώσει τα επιτόκια.

Ο πρώτος, σαφώς, είναι η επιλογή προέδρου που πιστεύει ότι είναι προς το εθνικό συμφέρον η ριζική μείωση των επιτοκίων, ακόμη και αν αυτό δημιουργεί πληθωρισμό.

Αυτή η λύση έχει ωστόσο όρια, ξεκινώντας από το γεγονός ότι οι πρόεδροι της Fed υπηρετούν για τέσσερα χρόνια, και το Ανώτατο Δικαστήριο έχει υποδείξει σε απόφαση του Μαΐου ότι ο πρόεδρος δεν μπορεί να τους απολύσει για πολιτικές διαφωνίες.

Επιπλέον, ο πρόεδρος της Fed ηγείται της Επιτροπής Ανοιχτής Αγοράς, που αποτελείται από τους επτά κυβερνήτες της Fed στην Ουάσινγκτον, τον πρόεδρο της Federal Reserve Bank της Νέας Υόρκης και τέσσερις εκ περιτροπής εκπροσώπους από τις άλλες 11 περιφερειακές τράπεζες της Fed.

Οι θέσεις αυτές αλλάζουν σπάνια• η πλήρης θητεία ενός κυβερνήτη της Fed είναι 14 χρόνια και μόνο μία θέση είναι εγγυημένα διαθέσιμη το 2026.

Με τη συνεργασία του Κογκρέσου, ωστόσο, ο πρόεδρος μπορεί να κάνει πολύ περισσότερα.

Για παράδειγμα, το Κογκρέσο θα μπορούσε να εξουσιοδοτήσει το Υπουργείο Οικονομικών να καθορίζει τον βραχυπρόθεσμο στόχο επιτοκίου της Fed κατά την εθνική έκτακτη ανάγκη, συμπεριλαμβανομένης μιας κρίσης χρέους.

Αυτό συνέβη περισσότερο ή λιγότερο κατά τη διάρκεια του Β’ Παγκοσμίου Πολέμου και αμέσως μετά.

Θα μπορούσε επίσης να ανανεώσει τη σύνθεση του Διοικητικού Συμβουλίου της Fed με νέα μέλη, όπως απείλησε να κάνει ο Ρούσβελτ με το Ανώτατο Δικαστήριο τη δεκαετία του 1930.

Μια μάχη τέτοιας κλίμακας μεταξύ Fed και προέδρου θα έφερνε τη χώρα σε άγνωστα νερά. Αλλά ακόμη και αν η Fed υποχωρούσε και μείωνε τα επιτόκια απότομα, ο πληθωρισμός δεν είναι το «κάρτα εξόδου» που κάποιοι πιστεύουν.

Ενώ ένα πραγματικά μαζικό κύμα υπερπληθωρισμού, όπως συνέβη στη Γερμανία μετά τον Πρώτο Παγκόσμιο Πόλεμο, θα διαγραφόταν ουσιαστικά το δημόσιο χρέος, θα καταστρέφονταν και η υπόλοιπη οικονομία• ρωτήστε τους πολίτες της Βενεζουέλας και της Ζιμπάμπουε, που υπέφεραν από επικό υπερπληθωρισμό τον 21ο αιώνα.

Πιο ρεαλιστικά, λίγα χρόνια πληθωρισμού τύπου 1970 –το 1979 ο πληθωρισμός στις ΗΠΑ ξεπέρασε το 14%– θα κατέστρεφαν την αξία των μακροπρόθεσμων ομολόγων, αλλά θα είχαν μικρότερη επίδραση στο βραχυπρόθεσμο χρέος, που θα έπρεπε να αναχρηματοδοτηθεί με υψηλότερα επιτόκια.

Και ένα τέτοιο παρατεταμένο άλμα θα ήταν πιθανότατα πολύ επιζήμιο τόσο για τις ΗΠΑ όσο και για την παγκόσμια οικονομία.

Ένας τρόπος διαχείρισης των επιπτώσεων του πληθωρισμού είναι η συνδυαστική χρήση του με χρηματοοικονομική καταπίεση.

Σε αυτήν τη στρατηγική, οι κυβερνήσεις «γεμίζουν» το δημόσιο χρέος στον χρηματοπιστωτικό τομέα μέσω τραπεζών, συνταξιοδοτικών ταμείων και ασφαλιστικών εταιρειών, με την κεντρική τράπεζα να αγοράζει συνήθως τεράστιες ποσότητες.

Δημιουργώντας μια τεράστια «αιχμάλωτη» αγορά για το δημόσιο χρέος, η κυβέρνηση μπορεί να μειώσει το επιτόκιο που πρέπει να πληρώσει και να μειώσει σημαντικά την πιθανότητα ξαφνικής φυγής από τα ομόλογά της.

Η χρηματοοικονομική καταπίεση μπορεί να γίνει πιο αποτελεσματική περιορίζοντας άλλα περιουσιακά στοιχεία ή επιβάλλοντας έλεγχο επιτοκίων.

Δεν είναι τόσο εξωτική όσο ακούγεται: οι κυβερνήσεις σε όλο τον κόσμο έχουν χρησιμοποιήσει τη χρηματοοικονομική καταπίεση για το μεγαλύτερο μέρος της σύγχρονης ιστορίας.

Μετά τον Β’ Παγκόσμιο Πόλεμο, οι κυβερνήσεις βασίστηκαν έντονα στη χρηματοοικονομική καταπίεση για να «φουσκώσουν» τον δρόμο τους έξω από τα τεράστια δημόσια χρέη.

Χωρίς χρηματοοικονομική καταπίεση, το χρέος των ΗΠΑ σε σχέση με το ΑΕΠ πιθανότατα θα συνέχιζε να αυξάνεται από το 1945 έως το 1955• αντίθετα, μειώθηκε κατά πάνω από 40%.

Σε ορισμένες χώρες, ιδιαίτερα στο Ηνωμένο Βασίλειο, τα αποτελέσματα ήταν ακόμη πιο δραματικά.

Σήμερα, η στρατηγική είναι ιδιαίτερα διαδεδομένη στις αναδυόμενες αγορές, αλλά η Ευρώπη χρησιμοποίησε χρηματοοικονομική καταπίεση για να συγκρατήσει το ευρώ κατά τη διάρκεια της ευρωπαϊκής κρίσης χρέους, και η Ιαπωνία το χρησιμοποίησε σε ακόμη μεγαλύτερη κλίμακα• η Τράπεζα της Ιαπωνίας κατέχει μόνη της κρατικά χρέη ίσα με σχεδόν το 100% του εισοδήματος της χώρας.

Από την παγκόσμια χρηματοπιστωτική κρίση και μετά, οι ΗΠΑ έχουν επίσης εφαρμόσει κάποια χρηματοοικονομική καταπίεση μέσω κανονισμών και αγορών μακροπρόθεσμων ομολόγων από τη Fed.

Σε κρίσιμη περίπτωση, θα μπορούσε να κάνει πολύ περισσότερα.

Η χρηματοοικονομική καταπίεση είναι ιδιαίτερα αποτελεσματική σε περιβάλλον υψηλού πληθωρισμού, όπου, κανονικά, οι αγορές θα ανέβαζαν τα επιτόκια στο δημόσιο χρέος.

Από την άλλη, η καταπίεση επηρεάζει αρνητικά τη μακροπρόθεσμη ανάπτυξη, απορροφώντας χρηματοδότηση που θα μπορούσε να πάει σε καινοτόμες εταιρείες του ιδιωτικού τομέα.

Η χρήση χρηματοοικονομικής καταπίεσης για την αντιμετώπιση υψηλού χρέους δεν είναι ο μόνος λόγος για την κακή πορεία ανάπτυξης της Ιαπωνίας τα τελευταία δεκαετίες, αλλά είναι σίγουρα ένας από τους κύριους.

Όπως έχει δείξει η ιαπωνική εμπειρία, η χρηματοοικονομική καταπίεση δεν αποτελεί πανάκεια για τις ΗΠΑ.

Λειτουργεί κυρίως σε εγχώριους αποταμιευτές και χρηματοπιστωτικά ιδρύματα που δεν μπορούν εύκολα να αποφύγουν τον έμμεσο φόρο στις αποταμιεύσεις και τα εισοδήματά τους.

Αν η Ουάσινγκτον την χρησιμοποιούσε σε μεγάλη κλίμακα, οι ξένοι επενδυτές, που κατέχουν τώρα περίπου το ένα τρίτο του χρέους των ΗΠΑ, θα προσπαθούσαν να φύγουν, και δεν θα ήταν εύκολο να τους σταματήσει χωρίς πλήρη πτώχευση.

Επιπλέον, οι ΗΠΑ είναι ιδιαίτερα εξαρτημένες από τον χρηματοπιστωτικό τομέα για την εξαιρετικά καινοτόμο οικονομία τους.

Και όπως το κόστος του πληθωρισμού πέφτει κυρίως στους χαμηλότερου εισοδήματος, έτσι και οι συνέπειες της χρηματοοικονομικής καταπίεσης, καθώς οι πλούσιοι έχουν εναλλακτικές λύσεις.

Παράλληλα με την πτώχευση, τη λιτότητα, τον πληθωρισμό και τη χρηματοοικονομική καταπίεση, εμφανίζεται μια νέα δυνητική επιλογή για την αντιμετώπιση υψηλού χρέους, του κόστους και των ωφελειών της οποίας δεν είναι ακόμη πλήρως κατανοητά.

Αυτή αφορά μια μορφή κρυπτονομίσματος που ονομάζεται dollar stablecoins.

Σε αντίθεση με τα παραδοσιακά κρυπτονομίσματα όπως το Bitcoin, της αξίας των οποίων διακυμάνσεις είναι έντονες, τα stablecoins συνδέονται με το δολάριο, συνήθως σε αναλογία 1:1.

Η νέα αμερικανική νομοθεσία, που πέρασε το Κογκρέσο το 2025, επιχειρεί να παρέχει σαφές ρυθμιστικό πλαίσιο απαιτώντας τα U.S.-based dollar stablecoins να διατηρούν ένα μείγμα ομολόγων Treasury και καταθέσεων εγγυημένων από την ομοσπονδιακή κυβέρνηση, επαρκές για να πληρώσει σχεδόν όλους τους κατόχους σε περίπτωση μαζικής ανάληψης.

Αυτή η απαίτηση θα μπορούσε να δημιουργήσει έναν «αιχμάλωτο» πόρο stablecoins, των οποίων οι εκδότες κατέχουν μεγάλες ποσότητες Treasury bills.

Στον βαθμό που τα stablecoins ανταγωνίζονται κεφάλαια που κανονικά θα κατευθύνονταν σε τράπεζες, παρέχουν έναν «παραθυρικό» δρόμο για τη δρομολόγηση τραπεζικών καταθέσεων σε κρατικό χρέος.

Προς το παρόν, δεν είναι σαφές αν η νέα νομοθεσία θα προάγει ή θα υπονομεύσει τη σταθερότητα, δεδομένων ορισμένων ανοιχτών ζητημάτων όπως ο κίνδυνος μαζικών αναλήψεων και ο τρόπος ελέγχου της κυκλοφορίας τους για την πρόληψη εγκληματικών χρήσεων ή φοροδιαφυγής.

Κατά αρχήν, η Fed θα μπορούσε επίσης να εκδώσει το δικό της stablecoin ή ψηφιακό νόμισμα κεντρικής τράπεζας.

Αυτό, επίσης, θα ανταγωνιζόταν τις τραπεζικές καταθέσεις και θα κατεύθυνε αποταμιεύσεις προς το κρατικό χρέος, εκτός αν τα κεφάλαια χρησιμοποιούνταν για δανεισμό στον ιδιωτικό τομέα, μια διαδικασία που θα δημιουργούσε τα δικά της προβλήματα.

Ένα ψηφιακό νόμισμα της Fed θα διαφέρει από τα stablecoins σε άλλα σημαντικά σημεία.

Κατ’ αρχήν, θα στηρίζεται από την πλήρη πίστη και εγγύηση της κυβέρνησης των ΗΠΑ και, υποθετικά, η παρακολούθηση της χρήσης του θα προκαλεί λιγότερη ανησυχία.

Από την άλλη, τα ανταγωνιστικά ιδιωτικά stablecoins θα ήταν πιθανότατα πολύ πιο καινοτόμα.

Αν και καμία από τις διαθέσιμες επιλογές για την αντιμετώπιση μη βιώσιμου χρέους δεν είναι ιδιαίτερα ελκυστική, είναι εξαιρετικά σημαντικό η κυβέρνηση να αρχίσει να τις εξετάζει σοβαρά.

Η Ουάσινγκτον πρέπει όχι μόνο να είναι προετοιμασμένη για το επόμενο σοκ όταν έρθει, αλλά και οι πολιτικοί και οι υπεύθυνοι χάραξης πολιτικής πρέπει να αναγνωρίσουν τι θα συμβεί αν η κυβέρνηση συνεχίσει να υποθέτει ότι οι ΗΠΑ δεν μπορούν ποτέ να αντιμετωπίσουν κρίση χρέους.

Το τέλος μιας αυτοκρατορίας

Για υπερβολικά μεγάλο διάστημα, η προσέγγιση της Ουάσιγκτον ήταν να αγνοεί το τεράστιο πρόβλημα του χρέους και να ελπίζει ότι μια επιστροφή σε θαυμαστά επίπεδα ανάπτυξης και χαμηλών επιτοκίων θα το αντιμετωπίσει.

Ωστόσο, οι Ηνωμένες Πολιτείες πλησιάζουν το σημείο όπου το εθνικό χρέος θα μπορούσε να υπονομεύσει όχι μόνο τη σταθερότητα της οικονομίας της χώρας, αλλά και τα στοιχεία που έχουν στηρίξει την παγκόσμια ισχύ της για πολλές δεκαετίες, συμπεριλαμβανομένων των στρατιωτικών δαπανών, τις οποίες έχει αξιοποιήσει με πολλούς τρόπους για να διατηρήσει την ισχυρή επιρροή του δολαρίου στο παγκόσμιο χρηματοπιστωτικό σύστημα από τον Β’ Παγκόσμιο Πόλεμο.

Είτε πρόκειται για την Ισπανία τον 16ο αιώνα, είτε για τις Κάτω Χώρες τον 17ο αιώνα, είτε για το Ηνωμένο Βασίλειο τον 19ο αιώνα, καμία χώρα στη σύγχρονη ιστορία δεν μπόρεσε να διατηρήσει ένα κυρίαρχο νόμισμα χωρίς να είναι ταυτόχρονα υπερδύναμη.

Οι Ηνωμένες Πολιτείες μπορεί να αποφύγουν μια κρίση χρέους, και οι Τραμπικοί ή προοδευτικοί οικονομολόγοι που βασίζονται στα οφέλη της ανάπτυξης να υπερκαλύψουν τελικά τα επιτόκια του αυξημένου χρέους μπορεί να έχουν δίκιο.

Αλλά η πολιτική χρέους στην οποία έχουν εμπλακεί τόσο το Ρεπουμπλικανικό όσο και το Δημοκρατικό Κόμμα κατά το πρώτο τέταρτο του 21ου αιώνα συνιστά ένα τεράστιο στοίχημα με μεγάλες πιθανότητες αποτυχίας, ειδικά αν η χώρα θέλει να παραμείνει κυρίαρχη δύναμη για το υπόλοιπο του αιώνα και μετά.

Δεδομένης της τρέχουσας πορείας των ελλειμμάτων, έχει γίνει πολύ πιο δύσκολο να διατηρηθεί η πεποίθηση ότι, ανεξαρτήτως του πόσο υψηλό φτάσει το αμερικανικό χρέος, αυτό δεν θα επηρεάσει την ικανότητα της χώρας να αντιμετωπίσει χρηματοπιστωτικές κρίσεις, πανδημίες, κλιματικά φαινόμενα και πολέμους.

Και σίγουρα θα αποτελέσει τροχοπέδη για την ανάπτυξη της χώρας.

Είναι αδύνατο να προβλεφθεί πώς και πότε μπορεί να ξεσπάσει ένα πρόβλημα χρέους στις Η.Π.Α. και ποιες θα είναι οι συνέπειες: δυσάρεστη λιτότητα, υψηλός πληθωρισμός, χρηματοπιστωτική καταστολή, μερική χρεοκοπία ή ένας συνδυασμός αυτών.

Υπάρχουν ισχυροί λόγοι να υποθέσουμε ότι ο πληθωρισμός θα παίξει σημαντικό ρόλο, όπως συνέβη τη δεκαετία του 1970.

Όπως και να έχει, μια κρίση χρέους θα είναι αποσταθεροποιητική για τις Ηνωμένες Πολιτείες, την παγκόσμια οικονομία και την κατάσταση του δολαρίου ως αποθεματικού νομίσματος.

Αν μείνει ανεξέλεγκτη, μπορεί να υπονομεύσει τη θέση της χώρας στον κόσμο.

Χρησιμοποιώντας αυτό το έντυπο συμφωνείτε με την αποθήκευση και χειρισμό των δεδομένων σας από αυτόν τον ιστότοπο..Διαβάστε του ορους χρήσης της σελίδας μας

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duration

Description

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.

{kind=link}