{kind=link}

PAUL KAZARIAN:«ΤΟ ΜΕΓΑΛΥΤΕΡΟ ΨΕΜΑ ΤΟΥ ΑΙΩΝΑ ΕΙΝΑΙ ΟΤΙ ΤΟ ΧΡΕΟΣ ΤΗΣ ΕΛΛΑΔΑΣ ΦΤΑΝΕΙ ΤΟ 177% ΤΟΥ ΑΕΠ».

Ο ΠΡΩΗΝ ΤΡΑΠΕΖΙΤΗΣ ΤΗΣ GOLDMAN SHACS PAUL KAZARIAN, ΔΙΑΚΗΡΥΣΣΕΙ ΟΤΙ ΤΟ ΚΑΘΑΡΟ ΧΡΕΟΣ ΤΗΣ ΕΛΛΑΔΑΣ ΕΙΝΑΙ ΜΟΛΙΣ 41% ΤΟΥ ΑΕΠ ΚΑΙ ΟΧΙ 177%

ΟΙΜΟΣ-ΑΘΗΝΑ

Δεν συνηθήζουμε να δημοσιεύουμε άρθρα που περιγράφουν απόψεις των “αγορών” ή των δανειστών!

Όμως εδώ κάνουμε μιά εξαίρεση διότι για κάποιο λόγο (μήπως επειδή καταλαβαίνει ότι καταρρέει η ευρωζώνη;) ο Αμερικανοαρμένιος δανειστής της Ελλάδας, στο παρόν άρθρο λέει την αλήθεια και επιβεβαιώνει πανηγυρικά τον σπουδαίο οικονομολόγο και φίλο του ιστολογίου μας, Ανδρέα Αθηναίο, άρθρο του οποίου είχαμε δημοσιεύσει τον Ιούνιο με τίτλο:

Η ΕΛΛΑΔΑ ΧΡΩΣΤΑΕΙ ΜΟΝΟ 40 ΔΙΣ ΕΞΩΤΕΡΙΚΟ ΧΡΕΟΣ, ΟΧΙ 321,7 ΔΙΣ

ΔΕΙΤΕ ΓΙΑΤΙ

Ο επικεφαλής της Japonica Partners, Paul Kazarian επιμένει ότι το καθαρό χρέος της Ελλάδας είναι μόλις 72 δις ευρώ!

Μετάφραση: Romanos

Το Spiegel, στη διαδικτυακή του έκδοση, φιλοξενεί τις απόψεις του αμερικανού επενδυτή και μεγαλύτερου ιδιώτη δανειστή της Ελλάδας, του αρμενικής καταγωγής Paul Kazarian.

Τη στιγμή αυτή που η διαχείριση του χρέους έχει φτάσει σε κρίσιμο στάδιο ενόψει του Eurogroup της Δευτέρας ο Πολ Καζαριάν επαναλαμβάνει ότι το πρόβλημα του ελληνικού χρέους είναι το «μεγαλύτερο ψέμα του αιώνα».

Ο ιδρυτής του found Japonica, Paul Kazarian διακηρύσσει ότι το ελληνικό χρέος είναι πολύ χαμηλότερο από ό,τι δείχνουν τα επίσημα στοιχεία που δημοσιοποιούνται εδώ και πάνω από τέσσερα χρόνια. Οι σκεπτικιστές επιμένουν ότι η Japonica υπερεκτιμά τη μείωση του χρέους που προκύπτει από τον υπολογισμό των κρατικών περιουσιακών στοιχείων.

Λέει:«Ο Δημοσθένης δίδαξε για πρώτη φορά την χρονική αξία του χρήματος. Δεν υπάρχει καμία δικαιολογία για όσους ισχυρίζονται ότι οι Έλληνες δεν μπορούν να καταλάβουν ότι τα χρέη με διάρκεια άνω των 50 ετών και πολύ χαμηλών επιτοκίων είναι περισσότερο σαν δώρα”.

Ο Paul Kazarian, επικεφαλής της Japonica Partners και σημαντικός επενδυτής σε ομόλογα του Ελληνικού Δημοσίου, εκφράζει την απογοήτευσή του για την αποτυχία των “αγορών” και της κυβέρνησης να κάνουν πράξη μια αρκετά απλή πραγματικότητα. Επιλέγοντας να αγνοήσουν αυτό το γεγονός, υπάρχει ένα βαρύ κόστος (για τον Ελληνικό λαό).

Παρά τις κάποιες μεμονωμένες επιτυχίες, τα δεδομένα δεν έχουν αλλάξει – κυριολεκτικά ή μεταφορικά. Εν τω μεταξύ, σύμφωνα με το World Bond Index του Bloomberg, τα ελληνικά κρατικά ομόλογα είχαν τις χειρότερες αποδόσεις όλων των ευρωπαϊκών κρατικών ομολόγων κατά το τελευταίο τρίμηνο.

Ο Kazarian ισχυρίζεται ότι η επένδυσή του σε ελληνικά ομόλογα είναι κερδοφόρα. Ο ίδιος λέει ότι «σχεδιάζουμε να επανεπενδύσουμε τα κέρδη μας για την προώθηση της προετοιμασίας ενός σωστού και πλήρους προϋπολογισμού της κυβέρνησης”, το οποίο θεωρεί ότι είναι «η πιο σημαντική μεταρρύθμιση» για την Ελλάδα.

Ωστόσο, παραδέχεται ότι η συμμετοχή του στην υπόθεση της Ελλάδας και η προσπάθεια «να συμβάλει στην εκπαίδευση της ελληνικής κυβέρνησης και των άλλων ενδιαφερόμενων, κομίζοντας τα πραγματικά στοιχεία σχετικά με το ελληνικό χρέος είναι «πολύ σκληρή δουλειά».

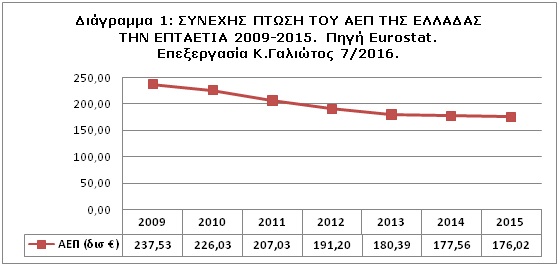

Ίσως αυτό οφείλεται στην έκταση της αναθεώρησης που προτείνει Japonica: η εταιρεία αναφέρει ότι το καθαρό χρέος της χώρας είναι μόλις € 72 δισεκατομμύρια ή 41 τοις εκατό του ΑΕΠ (όχι 177 τοις εκατό του ΑΕΠ, όπως αντανακλάται στην επίσημες εκτιμήσεις).

Ο αρμενικής καταγωγής Αμερικανός επενδυτής, αναφέρει ότι “σημαντική πρόοδος έχει γίνει με τους πιο ξύπνιους νυν και πρώην Έλληνες κυβερνητικούς αξιωματούχους.”

“Οι πιο εσωστρεφείς και λαϊκιστές δεν έχουν ακόμα κατανοήσει την ιδέα, αλλά αυτοί οι άνθρωποι έχουν πολύ σύντομο προσδόκιμο πολιτικής ζωής. Τα ευρωπαϊκά και διεθνή πρότυπα είναι πολύ σαφή: Το Χρέος θα πρέπει να καταγράφεται στη σημερινή αξία, όχι στην ονομαστική αξία που θα έχει σε σχεδόν 50 χρόνια», λέει.

Η Eurostat και οι σημερινές αξίες

Ο επικεφαλής της Japonica στο παρελθόν έχει επικρίνει τη μεθοδολογία που επιβάλλεται από τη Συνθήκη του Μάαστριχτ στα κράτη-μέλη της ευρωζώνης σχετικά με τον υπολογισμό του δημόσιου χρέους τους. Ωστόσο, όπως λέει ο Kazarian, οι κανόνες της Eurostat επιτρέπουν τον υπολογισμό του χρέους σε όρους παρούσας αξίας.

“Ακόμη και η διαδικασία υπερβολικού ελλείμματος περιέχει τον πίνακα 4, ο οποίος απαιτεί την καταγραφή της παρούσας αξίας του χρέους. Αυτός ο πίνακας είναι προς το παρόν κενός για την Ελλάδα », λέει.

Αλληλεγγύη και αριθμητική

Οι Ιταλοί κάνουν «ΠΛΙΑΤΣΙΚΟ» στους λογαριασμούς τους και αγοράζουν ΧΡΥΣΟ! Επιπρόσθετα, ο ιταλικός τραπεζικός τομέας είναι εκτεθειμένος σε έναν τεράστιο όγκο μη εξυπηρετούμενων δανείων, με τον Ρέντσι να επιδιώκει την προώθηση σχεδίων κρατικής διάσωσης, συναντώντας σταθερά την αντίσταση του Βερολίνου.

oimos-athina.blogspot.com/2016/12/blog-post_4.html

Και το Bank Run μόλις ξεκίνησε

Εν τω μεταξύ, σύμφωνα με το γερμανικό οικονομικό περιοδικό WirtschaftsWoche (WiWo) οι Ιταλοί ήδη αδειάζουν τους λογαρισμούς τους και αγοράζουν χρυσό και στην Ελβετία, λόγω της ανασφάλειας που υπάρχει για την έκβαση του δημοψηφίσματος και των συνεπειών που μπορεί να έχει ως προς την παραμονή ή μη της Ιταλίας στην ευρωζώνη.

Στο υποκατάστημα εμπορίας πολύτιμων μετάλλων Pro Aurum της πόλης Λουγκάνο, το οποίο βρίσκεται στο ιταλόφωνο καντόνι Τεσσίνο της νότιας Ελβετίας, εδώ και βδομάδες Ιταλοί παραγγέλουν σε αυξανόμενο βαθμό ράβδους χρυσού και χρυσά νομίσματα.

«Συνήθως έχουμε 80% Ελβετούς πελάτες και 29% Ιταλούς, αλλά τώρα τα ποσοστά έχουν σχεδόν αντιστραφεί», όπως είπε ο Ρόμπερτ Χάρτμαν, ο διευθυντής της Pro-Aurum στο περιοδικό WiWo. Οι περισσότεροι φυλάσσουν το χρυσό σε θυρίδες της ελεύθερη τελωνειακής ζώνης των γερμανών εμπόρων πολύτιμων μετάλλων της Ζυρίχης. oimos-athina.blogspot.com/2016/12/blog-post_4.html

ΚΑΙ ΤΟΝ ΚΑΤΗΓΟΡΟΥΣΑΤΕ, ΚΑΙ ΤΟΝ ΧΤΥΠΑΓΑΤΕ ΜΕ ΟΠΟΙΝ ΤΡΟΠΟ ΜΠΟΡΟΥΣΑΤΕ, ΤΩΡΑ ΝΑ ΔΩ ΕΓΩ, ΠΟΥ ΘΑ ΒΡΗΤΕ ΧΡΥΣΕΣ ΛΙΡΕΣ ΝΑ ΑΓΟΡΑΣΕΤΕ, ΝΕΟΕΛΛΗΝΕΣ ΜΑΛΑΚΕΣ, ΕΙΣΑΣΤΕ ΑΝΑΞΙΟΙ ΝΑ ΑΠΟΚΑΛΕΙΣΤΕ ΕΛΛΗΝΕΣ, ΘΡΑΣΥΜΙΑ, ΨΕΥΤΟ-ΤΣΑΜΠΟΥΚΑΔΕΣ, ΨΗΛΗ ΠΟΡΔΗ ΚΑΙ ΚΩΛΟ ΦΙΝΙΣΤΡΙΝΙ ΕΙΣΑΣΤΕ, ΜΟΝΟ ΝΑ ΑΓΟΡΑΖΕΤΕ ΤΑ 4Χ4 ΓΙΑ ΤΗΝ ΠΛΑΤΕΙΑ ΚΟΛΩΝΑΚΙΟΥ ΕΙΣΑΤΕ, ΚΑΙ ΟΙ ΑΓΡΟΤΕΣ ΜΠΕ-ΕΜ-ΒΕ ΚΑΙ ΣΚΥΛΑΔΙΚΟ, ΜΗΝ ΚΑΙ ΑΦΗΣΟΥΝΕ ΚΑΜΜΙΑ ΒΡΩΜΑ ΑΠΗΔΗΧΤΗ, ΚΑΙ ΤΑ ΠΑΚΑ ΜΕ ΤΑ 50ΕΥΡΑ, ΚΑΤΑΘΕΣΗ ΣΤΗ ΝΤΟΙΤΣΕ ΜΠΑΝΚ, ΚΑΙ ΕΝΑ ΠΙΑΤΟ ΦΑΙ ΣΤΟΝ ΓΕΡΟ, ΤΗ ΧΗΡΑ ΔΕΝ ΔΩΣΑΤΕ, ΜΟΝΟ ΓΙΑ ΤΟ ΠΩΣ ΘΑ ΠΟΥΛΑΤΕ ΜΟΥΡΗ Ο ΕΝΑΣ ΣΤΟΝ ΑΛΛΟ ΕΙΣΑΣΤΕ ΙΚΑΝΟΙ, ΜΟΥ ΘΕΛΕΤΕ 200 ΕΥΡΩ ΓΙΑ ΕΝΑ ΖΕΥΓΑΡΙ (ΑΝΤΙΓΡΑΦΑ) ΓΙΑΛΙΑ ΗΛΙΟΥ, ΟΥΤΕ ΑΥΤΟ ΔΕΝ ΕΙΣΑΣΤΕ ΑΞΙΟΙ ΝΑ ΦΤΙΑΞΕΤΕ, …… ΝΑ ΔΩ ΤΩΡΑ ΠΟΥ ΤΟ ΧΑΡΤΝΟΜΙΣΜΑ ΚΑΤΑΣΤΡΕΦΕΤΑΙ, ΧΡΥΣΑΦΙ ΠΟΥ ΘΑ ΤΟ ΒΡΗΤΕ ΝΑ ΑΓΟΡΑΣΕΤΕ, ΚΑΙ ΠΟΙΟΣ ΘΑ ΠΑΡΑΜΕΝΕΙ ΑΚΟΜΑ ΤΟΣΟ ΠΟΛΥ ΜΑΛΑΚΑΣ ΓΙΑ ΝΑ ΣΑΣ ΤΟ ΠΟΥΛΗΣΗ….

Tην ιδια στιγμη που καταθετεις 50 ευρω στη τραπεζα και στα γραφει στο βιβλιαριο σου, ακριβως εκεινη τη στιγμη, Η ΤΡΑΠΕΖΑ ΔΙΠΛΑΣΙΑΣΕ ΤΑ 50 ΕΥΡΩ ΣΟΥ ΚΑΙ ΤΑ ΕΚΑΝΕ 50 + 50 = 100 ΕΥΡΩ, αλλα οχι για σενα, μονο ΓΙΑ ΤΟΝ ΕΑΥΤΟ ΤΗΣ !!! Διοτι, η τραπεζα κατεχει ΚΑΙ το χαρτινο 50ρικο σου με τον σειριακο αριθμο του και ΤΟ ΚΑΝΕΙ Ο,ΤΙ ΕΚΕΙΝΗ ΘΕΛΕΙ, ΑΛΛΑ ΕΠΙΠΡΟΣΘΕΤΩΣ ΚΑΤΕΧΕΙ ΚΑΙ ΑΚΟΜΑ ενα αλλο 50ρικο σε αυλη μορφη, ΤΟ ΟΠΟΙΟ -ναι μεν ειναι γραμμενο στο δικο σου το βιβλιαριο,- αλλα η τραπεζα το κατεχει και ΤΟ ΚΑΝΕΙ Ο,ΤΙ ΕΚΕΙΝΗ ΘΕΛΕΙ !!! Και επειδη ειναι δυσκολο να το καταλαβει κανεις με τη πρωτη φορα που το ακουει, να το πω αντιστροφα : Πως γινεται ΝΑ ΜΗΝ ΜΠΟΡΕΙ η τραπεζα να διπλασιαζει τα λεφτα ΓΙΑ ΤΗ ΠΑΡΤΗ ΤΗΣ σε καθε καταθεση σου ? ΘΑ ΕΠΡΕΠΕ, ΜΟΛΙΣ ΚΑΝΕΙΣ ΤΗΝ ΚΑΤΑΘΕΣΗ ΤΟΥ 50ΡΙΚΟΥ, ΝΑ ΚΑΤΑΓΡΑΦΕΤΑΙ ΚΑΙ Ο ΣΕΙΡΙΑΚΟΣ ΤΟΥ ΑΡΙΘΜΟΣ ΣΤΟ ΒΙΒΛΙΑΡΙΟ ΣΟΥ, ΚΑΙ ΤΑΥΡΟΧΡΟΝΑ ΜΕ ΤΗΝ ΚΑΤΑΓΡΑΦΗ ΑΥΤΗ, ΝΑ ΚΑΙΓΕΤΑΙ ΤΟ ΣΥΓΚΕΚΡΙΜΜΕΝΟ ΧΑΡΤΟΝΟΜΙΣΜΑ !!! Και οταν εσυ ζητησεις το 50ρικο σου, ΝΑ ΣΤΟ ΤΥΠΩΝΟΥΝΕ ΠΑΛΙ ΣΕ ΕΝΑ ΟΠΟΙΟΔΗΠΟΤΕ ΥΠΟΚΑΤΑΣΤΗΜΑ !!! Βλεπεις να γινεται αυτο το πραγμα ? ΟΧΙ ΒΕΒΑΙΑ !!! Γιαυτο λοιπον οι τραπεζες ΔΙΠΛΑΣΙΑΖΟΥΝΕ ΤΑ ΔΙΚΑ ΣΟΥ ΤΑ ΛΕΦΤΑ, – ΑΛΛΑ ΜΟΝΟ ΓΙΑ ΤΗΝ ΠΑΡΤΗ ΤΟΥΣ – ΜΕ ΚΑΘΕ ΚΑΤΑΘΕΣΗ ΠΟΥ ΕΣΥ ΚΑΝΕΙΣ !!!

Μπορεί οι τράπεζες να δημιουργήσουν απο μονες τους χρήματα από το τίποτα; – Οι θεωρίες και τα εμπειρικά στοιχεία του Richard A. Werner: Κέντρο για Τράπεζες, χρηματοοικονομικά και Αειφόρου Ανάπτυξης, Πανεπιστήμιο του Σαουθάμπτον, Ηνωμένο Βασίλειο ,,,,,,,,,,,,,, Η μελέτη αυτή καθιερώνει για πρώτη φορά εμπειρικά ότι οι τράπεζες δημιουργούν απο μονες τους χρήματα από το τίποτα. Η προσφορά χρήματος δημιουργείται ως «νεράιδoσκόνη» που παράγονται από τις τράπεζες μεμονωμένα, «από το τιποτα» ………. Αυτή η εργασία παρουσιάζει τις πρώτες εμπειρικές αποδείξεις στην ιστορία του τραπεζικού σχετικά με το ζήτημα του κατά πόσον οι τράπεζες μπορεί να δημιουργήσει τα χρήματα «από το τίποτα». …………. Μια εμπειρική δοκιμή διεξάγεται, σύμφωνα με την οποία τα χρήματα που δανείστηκε από μια συνεργαζόμενη τράπεζα, ενώ εσωτερικά αρχεία της είναι υπό παρακολούθηση, για να διαπιστωθεί αν κατά τη διαδικασία της λήψης του δανείου στη διάθεση του δανειολήπτη, η τράπεζα μεταφέρει αυτά τα κονδύλια από άλλους λογαριασμούς εντός ή εκτός της τράπεζα, ή εάν δημιουργούνται νέα. …….. sciencedirect.com/science/article/pii/S1057521914001070 International Review of Financial Analysis —- Volume 36, December 2014, Pages 1–19 : Can banks individually create money out of nothing? — The theories and the empirical evidence by Richard A. Werner —– dx.doi.org/10.1016/j.irfa.2014.07.015

Πώς οι τράπεζες δημιουργούν τα χρήματα, και γιατί δεν μπορουν οι άλλες επιχειρήσεις να κάνουν το ίδιο ; Μια εξήγηση για τη συνύπαρξη των χορηγήσεων και των καταθέσεων ανάληψη How do banks create money, and why can other firms not do the same? An explanation for the coexistence of lending and deposit-taking – Werner, Richard A. Published: 2014 Publication: International Review of Financial Analysis Volume: 36 Page Range: 71-77 doi: 10.1016/j.irfa.2014.10.013 eprints.soton.ac.uk/372868/ Είναι ο σκοπός του παρόντος εγγράφου είναι να διερευνηθεί πώς ακριβώς οι τράπεζες δημιουργούν τα χρήματα, και για ποιο λόγο ή αν οι εταιρείες δεν μπορούν να κάνουν το ίδιο. Δεδομένου ότι η εφαρμογή των τραπεζικών εργασιών λαμβάνει χώρα μέσα σε ένα εταιρικό λογιστικό πλαίσιο, το παρόν έγγραφο βασίζεται σε συγκριτική προοπτική λογιστική ανάλυση. Με το σπάσιμο το λογιστικό χειρισμό των δανείων σε δύο στάδια, η διαφορά στο λογιστικό χειρισμό από την τράπεζα και τα μη τραπεζικά επιχειρήσεις μπορούν να απομονωθούν. Ως αποτέλεσμα, μπορεί να διαπιστωθεί με ακρίβεια γιατί οι τράπεζες είναι διαφορετικές και τι είναι αυτό που τους κάνει διαφορετικούς: Είναι εξαιρούνται από τους κανόνες χρήματα πελατών και ως εκ τούτου, σε αντίθεση με άλλες επιχειρήσεις, δεν χρειάζεται να διαχωρίζουν τα χρήματα του πελάτη. Αυτό δίνει τη δυνατότητα στις τράπεζες να ταξινομούν τους λογαριασμούς τους καταβάλλονται οι υποχρεώσεις που απορρέουν από συμβάσεις τραπεζικού δανείου ως ένα διαφορετικό είδος της ευθύνης που ονομάζεται «καταθέσεις πελατών». Το εύρημα είναι σημαντικό για πολλούς λόγους, μεταξύ των οποίων για τη μοντελοποίηση του τραπεζικού τομέα με ακρίβεια στα οικονομικά μοντέλα, ρύθμιση του τραπεζικού και επίσης για τη νομισματική μεταρρυθμιστικές προτάσεις που στοχεύουν στην αφαιρώντας του προνόμιου της δημιουργίας χρημάτων από τις τράπεζες. Έτσι, το έγγραφο προσθέτει στην αυξανόμενη βιβλιογραφία σχετικά με τις θεσμικές λεπτομέρειες και μικρο-δομή της αγοράς των χρηματοοικονομικών και νομισματικών μας σύστημα, και ιδίως προσφέρει μια νέα συμβολή στη βιβλιογραφία σχετικά με «τι κάνει τις τράπεζες διαφορετικες», από λογιστική και ρυθμιστική άποψη, την επίλυση ο γρίφος του γιατί οι τράπεζες συνδυάζουν χορηγήσεων και καταθέσεων ανάληψη εργασιών κάτω από μία στέγη.